[Code Bricks - 배당 파이어족 시뮬레이터 해부 #05] 인플레이션(물가상승)을 박살 내는 배당 성장의 마법

안녕하세요! 진정한 경제적 자유와 여유로운 파이어족을 꿈꾸며 오늘도 열심히 투자 공부를 하고 계신 여러분.

지난 4편에서는 겉보기엔 화려하지만 내 원금을 야금야금 갉아먹는 '고배당의 함정'에 대해 알아보았죠? 당장 내 손에 들어오는 10%라는 숫자에 속으면 안 된다는 사실을 확실히 깨달으셨을 겁니다. 그렇다면 우리는 도대체 어떤 주식, 어떤 ETF를 모아가야 평생 돈 걱정 없이 노후를 보낼 수 있을까요?

오늘은 우리가 투자를 하면서 절대 피할 수 없는 가장 무서운 적, '인플레이션(물가상승)'을 완벽하게 박살 내는 유일한 무기인 '배당 성장'에 대해 이야기해 보려고 합니다. 복잡한 수학 공식은 다 집어던지고, 초등학생도 고개를 끄덕일 수 있는 아주 쉬운 예시로 복리의 마법을 설명해 드릴 테니 끝까지 집중해 주세요!

1. 내 지갑을 터는 보이지 않는 도둑, 인플레이션

여러분, 10년 전 짜장면 한 그릇 가격이 얼마였는지 기억하시나요? 아마 4~5천 원이면 충분히 한 끼를 해결했을 겁니다. 그런데 지금은 어떤가요? 동네 중국집에 가도 기본 7~8천 원, 조금 고급스러운 곳에 가면 만 원 한 장으로는 짜장면 한 그릇 먹기도 벅찬 시대가 되었습니다.

이것이 바로 '인플레이션(물가상승)'입니다. 돈의 가치가 시간이 지날수록 쓰레기가 되어가는 현상이죠. 자, 그럼 이 무서운 인플레이션을 우리의 배당 투자에 대입해 보겠습니다.

만약 여러분이 은행 예금이나, 배당금이 평생 똑같이 고정되어 나오는 상품에 1억 원을 투자해서 매달 50만 원씩 이자를 받는다고 가정해 볼게요. 지금 당장 50만 원은 꽤 쏠쏠한 용돈입니다. 통신비도 내고, 외식도 한 번 할 수 있죠.

하지만 10년 뒤, 20년 뒤에도 이 50만 원이 지금의 50만 원과 같은 가치를 지닐까요? 절대 아닙니다. 짜장면값이 두 배로 올랐듯, 20년 뒤의 50만 원은 지금의 25만 원 수준의 가치밖에 되지 않을 겁니다. 즉, 매년 배당금 액수가 똑같다면, 여러분은 물가상승률만큼 매년 가난해지고 있는 셈입니다.

2. 마법의 사과나무: 배당금이 매년 10%씩 자라난다면?

그래서 우리에게 필요한 것이 바로 '배당 성장(Dividend Growth)'입니다. 처음에는 배당금을 조금 적게 주더라도, 매년 꼬박꼬박 배당금의 액수 자체를 늘려주는 착한 기업이나 ETF에 투자하는 것이죠.

어려운 복리 계산 공식 대신, 아주 재미있는 '마법의 사과나무' 예시를 들어보겠습니다.

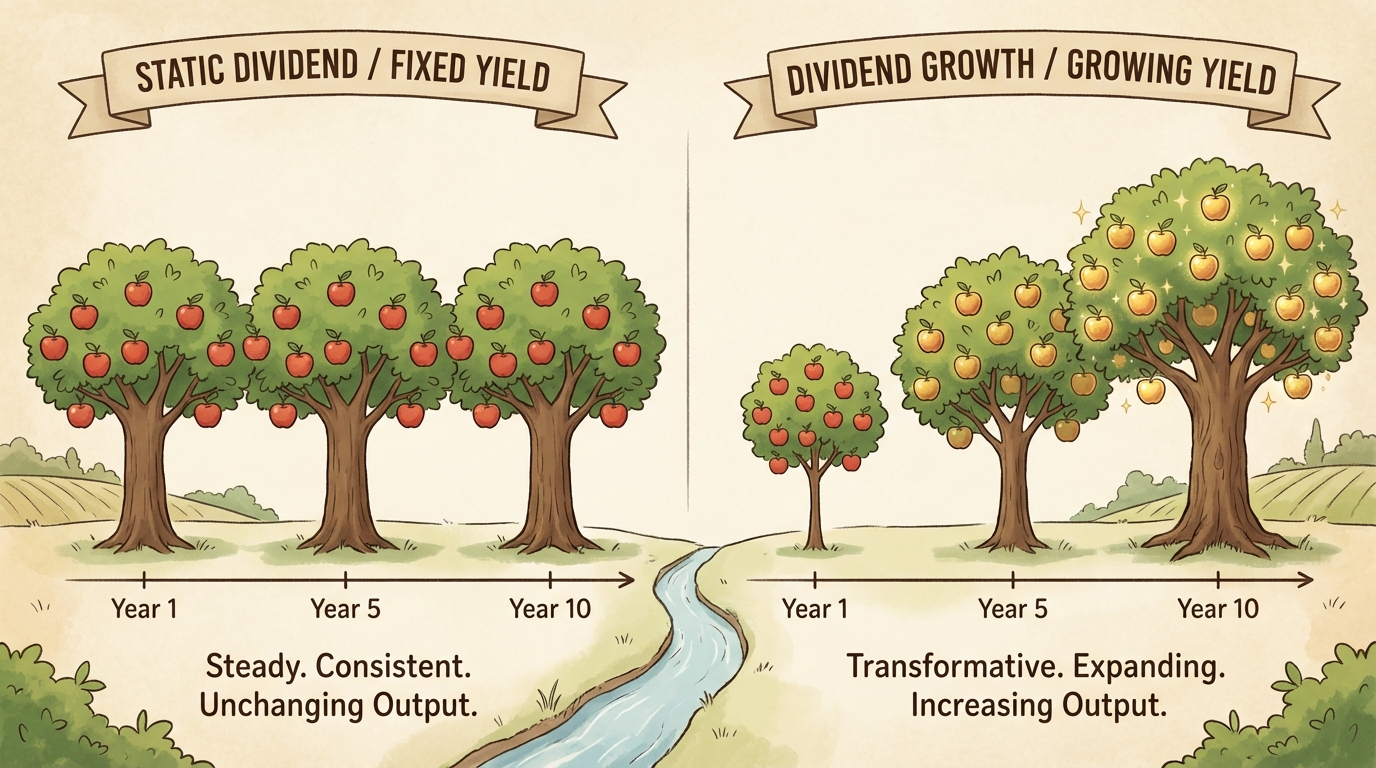

여러분이 두 그루의 사과나무 중 하나를 선택해 앞마당에 심을 수 있습니다.

심자마자 첫해부터 매년 사과 100개를 줍니다. 하지만 10년이 지나도, 20년이 지나도 영원히 100개만 열립니다.

첫해에는 사과가 30개밖에 열리지 않습니다. 하지만 이 나무는 매년 10%씩 더 많은 사과를 맺는 마법의 나무입니다.

처음 1~2년은 당연히 사과 100개를 바로 주는 A 나무가 압도적으로 좋아 보입니다. B 나무를 심은 사람은 고작 사과 30개를 들고 아쉬워하겠죠.

하지만 복리의 눈덩이가 굴러가기 시작하면 이야기는 완전히 달라집니다. B 나무의 사과는 이렇게 늘어납니다.

- 1년 차: 30개

- 2년 차: 33개 (30개 + 10%)

- 3년 차: 36.3개 (33개 + 10%)

... 이렇게 매년 이자에 이자가 붙듯이, 커진 사과 개수에 다시 10%가 곱해져서 불어납니다.

시간이 흘러 10년 차가 되면 B 나무는 약 78개의 사과를 맺으며 A 나무를 바짝 추격합니다. 그리고 대망의 15년 차가 넘어가면, B 나무는 매년 114개 이상의 사과를 맺으며 A 나무를 완전히 역전해 버립니다!

20년 뒤에는 어떨까요? A 나무는 여전히 100개지만, B 나무는 무려 매년 183개의 사과를 쏟아냅니다. 물가가 아무리 올라도, 내게 들어오는 사과(배당금)가 물가보다 훨씬 빠른 속도로 불어나기 때문에 인플레이션을 완벽하게 이길 수 있는 것입니다.

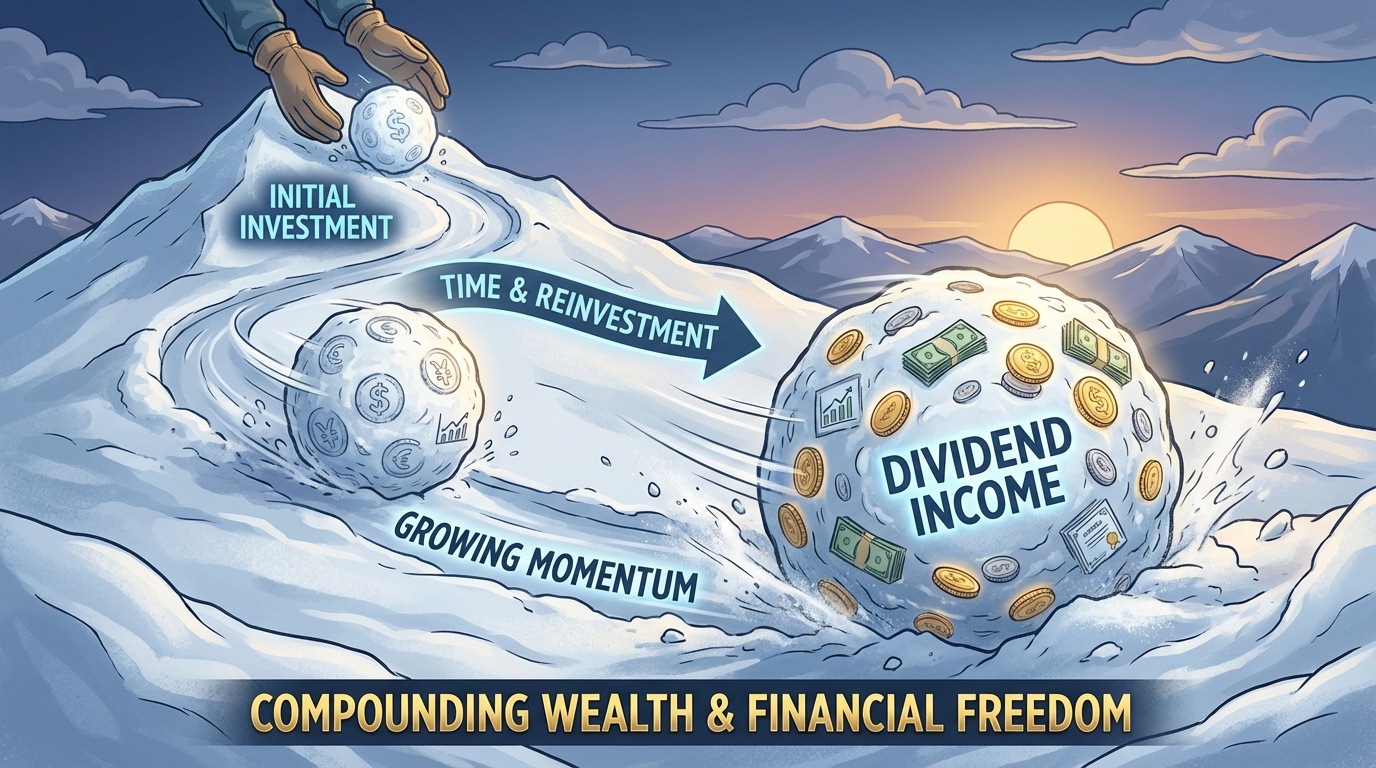

3. 스노우볼 효과, 이자에 이자가 붙는 진정한 복리의 마법

이것이 바로 아인슈타인이 '우주에서 가장 강력한 힘'이라고 불렀던 복리의 마법, 즉 스노우볼(눈덩이) 효과입니다.

산 정상에서 아주 작은 주먹만 한 눈뭉치를 굴린다고 상상해 보세요. 처음 한두 바퀴 굴렀을 때는 커지는 게 눈에 잘 보이지 않습니다. 하지만 눈덩이가 수박만 해지고, 바위만 해지면 어떻게 될까요? 한 바퀴만 굴러도 엄청난 양의 눈이 표면에 달라붙으며 순식간에 집채만 한 눈사태로 변하게 됩니다.

배당 성장 투자도 완벽히 똑같습니다. 처음에 내가 산 주식이 3%의 배당을 주고, 그다음 해에 기업이 배당금을 10% 올려준다고 해서 내 통장에 꽂히는 돈이 하루아침에 대박이 나지는 않습니다.

하지만 내가 1) 받은 배당금을 쓰지 않고 다시 그 주식을 사고(재투자), 2) 기업은 매년 배당금을 10%씩 올려주는 이 두 가지 행동이 만나는 순간, 이자는 원금이 되고, 그 커진 원금에 다시 더 큰 이자가 붙는 미친 눈덩이가 완성됩니다.

결국 10년, 15년 묵혀두면 내가 처음에 투자했던 원금 대비 매년 10%, 20%의 배당률을 기록하는 기적의 통장을 갖게 되는 것이죠. 은퇴 시점에 물가가 두 배로 올라도, 내 배당금은 세 배, 네 배로 올라 있기 때문에 아무런 걱정 없이 세계 여행을 다닐 수 있는 진짜 자유를 얻게 됩니다.

4. 결론: 시간은 배당 성장 투자자의 가장 든든한 아군이다

결론을 내려볼까요? 단기간에 승부를 보려는 투기꾼들에게 시간은 초조함의 대상입니다. 하지만 좋은 기업이 매년 이익을 늘리고 그 이익을 주주들과 나누는 '배당 성장'에 투자하는 사람들에게 시간은 세상에서 가장 든든한 아군입니다.

지금 당장 내 손에 들어오는 8%, 10%의 고정 배당금에 속아 원금을 깎아 먹는 우를 범하지 마세요. 당장은 3%로 시작하더라도, 매년 꾸준히 배당금을 10%씩 팍팍 올려주는 배당 성장주(미국의 SCHD 같은 ETF가 대표적이죠!)를 모아가는 것이 진짜 100전 100승의 전략입니다.

자, 이제 어떤 주식을 사야 하는지 큰 그림이 그려지셨나요? 다음 6편에서는 그렇다면 실제로 "이 기업이, 이 ETF가 앞으로 배당을 계속 늘려줄지 어떻게 알 수 있을까?"에 대한 구체적인 분석 지표와 찾는 방법에 대해 아주 속 시원하게 파헤쳐 드리겠습니다. 다음 편도 기대해 주시고, 오늘부터 마법의 눈덩이를 굴릴 준비를 시작해 보세요!