[Code Bricks - 배당 파이어족 시뮬레이터 해부 #02] 배당수익률 5%의 함정? 배당소득세(15.4%)가 복리 눈덩이를 박살 내는 치명적 수학

안녕하세요! 지난 1편에서는 복리의 마법이 어떻게 우리의 은퇴 시점을 앞당겨주는지 알아봤었죠? 많은 분들이 그 글을 읽고 "당장 배당 ETF부터 사야겠다!"라고 뜨거운 반응을 보여주셨는데요.

그런데 말입니다. 여러분이 HTS나 증권사 어플에서 보는 그 '배당수익률 5%'라는 숫자, 그거 진짜 여러분 주머니에 꽂히는 돈일까요? 결론부터 말씀드리면 절대 아닙니다. 우리가 주식 투자를 하면서 가장 간과하기 쉽지만, 사실은 가장 무서운 적이 하나 숨어있거든요. 바로 '배당소득세 15.4%'입니다.

오늘은 세전 배당률 5%와 세후 배당률 4.23%가 20년 뒤 우리의 은퇴 시점을 얼마나 끔찍하게 늦추는지, 왜 제가 만든 배당 시뮬레이터에 '세금 변수'를 억지로라도 필수로 집어넣었는지 그 치명적인 수학의 세계로 여러분을 안내해 드릴게요. 커피 한 잔 딱 준비하시고, 천천히 따라와 주세요!

0.77%의 차이, 콧방귀 뀌다 큰코다칩니다

"에이, 5%에서 15.4% 떼어봤자 4.23% 잖아요. 겨우 0.77% 차이인데 그게 뭐 대수라고 호들갑인가요?"

아마 속으로 이렇게 생각하시는 분들 분명 계실 겁니다. 단기 투자로 1~2년 치고 빠질 거라면 그 말씀이 맞아요. 1,000만 원 투자했을 때 1년에 7만 7천 원 차이니까 삼겹살에 소주 한두 번 안 먹으면 그만이죠. 하지만 우리가 하려는 건 뭔가요? 바로 20년, 30년을 바라보는 '장기 배당 재투자'입니다. 복리라는 눈덩이를 굴리는 과정에서는 이 0.77%의 미세한 균열이 나중에는 눈사태가 되어 돌아옵니다.

수학적으로 접근해 볼까요? 우리가 기대하는 복리 공식은 FV = P(1+r)ⁿ 입니다. 여기서 r이 수익률, n이 기간이죠. 시간이 지날수록 수익률의 작은 차이는 지수함수적으로 벌어지게 됩니다.

20년 뒤 계좌를 열어보았습니다 (충격 주의)

자, 복잡한 계산은 제가 시뮬레이터로 다 돌려왔으니 여러분은 결과만 떠먹으시면 됩니다.

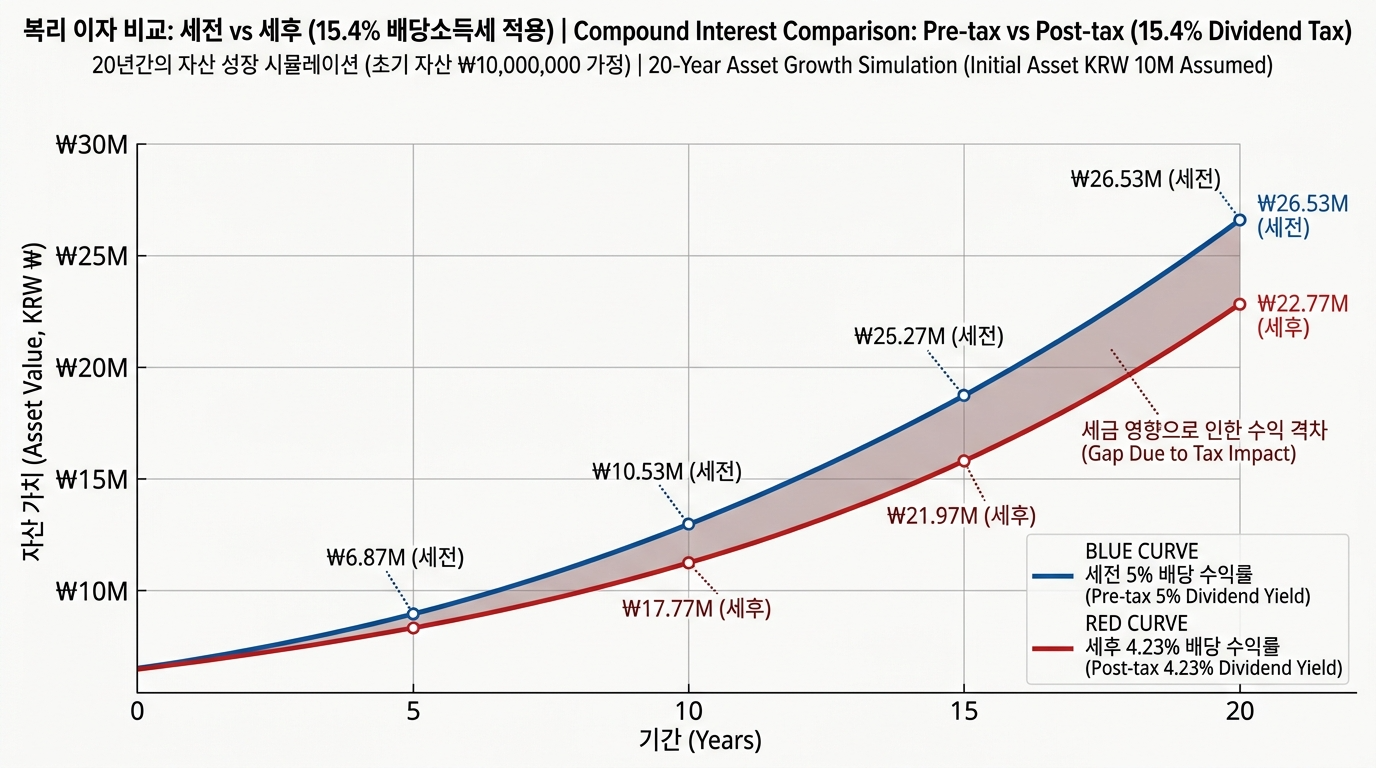

매월 100만 원씩, 연평균 주가 상승률은 논외로 하고 오직 '배당금만 전부 재투자' 한다고 가정해 볼게요. 20년 동안 매달 100만 원을 넣었으니 원금은 2억 4천만 원입니다.

🌈 케이스 1: 세금을 떼지 않은 환상의 세계 (배당률 5%)

만약 세금이 전혀 없다면 20년 뒤 여러분의 계좌에는 약 4억 1,103만 원이 찍혀 있을 겁니다. 이 시점부터는 매월 약 171만 원의 배당금이 평생 연금처럼 꼬박꼬박 들어오게 되죠. "와! 이 정도면 국민연금 합쳐서 꽤 든든하게 은퇴할 수 있겠는데?"라는 생각이 드실 겁니다.

💣 케이스 2: 세금 폭탄을 맞은 현실의 세계 (배당률 4.23%)

이제 현실로 돌아와서 매번 배당을 받을 때마다 국가에 15.4%를 헌납하고 남은 돈(4.23%)만 재투자해 보겠습니다. 20년 뒤 계좌 잔고는 약 3억 7,370만 원입니다.

자, 두 계좌의 차이가 보이시나요? 단순 원금 차이만 무려 3,733만 원이 벌어졌습니다. 거의 중형차 한 대 값이 공중으로 증발해 버린 거예요. 더 끔찍한 건 매월 받는 배당금입니다. 4.23%의 배당률을 적용하면 매월 들어오는 돈은 약 131만 원으로 뚝 떨어집니다. 세전 5%일 때 기대했던 171만 원과 비교하면 매달 40만 원씩 손해를 보는 셈이죠.

당신의 은퇴는 몇 년이나 미뤄졌을까?

"매달 171만 원의 현금 흐름을 만들어 은퇴하겠다!"라는 목표를 세웠다고 가정해 봅시다.

세금이 없었다면 정확히 20년 뒤에 사표를 멋지게 던질 수 있었습니다. 하지만 세금 15.4%를 떼는 현실에서는 171만 원의 현금 흐름을 만들기 위해 3억 7천만 원이 아닌 훨씬 더 많은 원금이 필요합니다.

시뮬레이터에 세후 배당률 4.23%를 넣고 목표 배당금 171만 원을 달성하기 위한 기간을 역산해 보았습니다. 결과가 어땠을까요? 무려 23.5년이 걸렸습니다.

네, 맞습니다. 고작 0.77%의 세금 차이 때문에 여러분은 직장 상사의 잔소리를 들으며 지옥철을 타고 3년 6개월을 더 출근해야 한다는 뜻입니다. 20년 동안 굴러가야 할 복리의 눈덩이가 세금이라는 뜨거운 태양에 닿아 계속 녹아내렸기 때문이죠.

제가 시뮬레이터에 '세금 변수'를 필수로 박아둔 이유

제가 웹 개발을 하면서 직접 배당 투자 시뮬레이터를 만들 때, 주변에서 "그냥 심플하게 세전으로만 계산하게 만들지 왜 복잡하게 세금 로직까지 넣냐"라는 말을 들었습니다.

하지만 저는 타협할 수 없었습니다. 은퇴 계획은 보수적이어야 하고, 무엇보다 '현실적'이어야 하니까요. 세금 없는 핑크빛 미래만 보여주는 시뮬레이터는 오히려 독이라고 생각했습니다. 5%의 환상에 빠져 은퇴를 계획했다가 막상 20년 뒤에 텅 빈 계좌를 보고 절망하는 분들이 생기면 안 되잖아요?

투자는 결국 수학이고, 심리입니다. 세금이라는 변수가 복리 눈덩이에 얼마나 치명적인 타격을 주는지 시각적인 수치로 뼈저리게 느껴야만 우리는 다음 스텝을 밟을 수 있습니다.

"그럼 어떡해요? 주식 접으라는 건가요?"

아니요! 호랑이 굴에 잡혀가도 정신만 차리면 살 수 있습니다. 이 무시무시한 15.4%의 배당소득세를 합법적으로 안내거나, 뒤로 미뤄버릴 수 있는 국가 공인 치트키가 존재하거든요. 바로 ISA 계좌와 연금저축펀드입니다.

오늘 시뮬레이터 결과를 보고 뒷목이 서늘해지셨다면, 다음 3편을 무조건 기대해 주세요. 15.4%의 세금을 0원으로 만들고 내 은퇴 시점을 다시 3년 앞당겨줄 '절세계좌 완벽 활용법'에 대해 아주 속 시원하게 파헤쳐 드리겠습니다.

여러분의 성공적인 파이어(FIRE)를 응원하며, 오늘 글이 도움 되셨다면 공감 버튼 꾹 부탁드립니다! 궁금한 점은 언제든 댓글로 남겨주세요.