[Code Bricks - 배당 파이어족 시뮬레이터 해부 #04] 고배당의 함정, 연 10% 배당률이 원금을 갉아먹는 이유

안녕하세요! 경제적 자유와 파이어족을 꿈꾸며 열심히 투자 공부를 하고 계신 여러분. 혹시 증권사 어플을 켜서 '배당수익률 순'으로 정렬해 보신 적 있으신가요?

아마 스크롤을 내리다 보면 눈을 의심하게 만드는 종목들이 보일 겁니다. 연 10%는 기본이고, 심지어 12%, 15%를 준다는 ETF들이 수두룩하죠. 한국 주식 투자자들에게 너무나도 유명한 'QYLD' 같은 커버드콜 상품들이 대표적입니다.

처음 이런 종목을 발견하면 가슴이 두근거립니다. "와, 여기에 1억을 넣으면 매월 세후로 80~90만 원씩 평생 꽂히는 거네? 은행 이자보다 훨씬 낫잖아? 나 당장 은퇴해도 되는 거 아니야?" 라는 아주 달콤한 상상에 빠지게 되죠.

하지만 여러분, 결론부터 말씀드리자면 세상에 공짜 점심은 절대 없습니다. 그 10%의 배당금 중 상당수는 사실 여러분의 '원금'을 깎아서 여러분의 주머니에 다시 찔러 넣어주는 '제살깎아먹기(Return of Capital)'일 확률이 매우 높습니다.

오늘은 복잡한 수학 공식이나 어려운 경제 용어는 전부 빼고, 초등학생도 이해할 수 있는 아주 쉬운 예시를 통해 이 무시무시한 '고배당의 함정(Yield Trap)'이 어떻게 우리의 계좌를 녹여버리는지 시뮬레이션해 드리겠습니다.

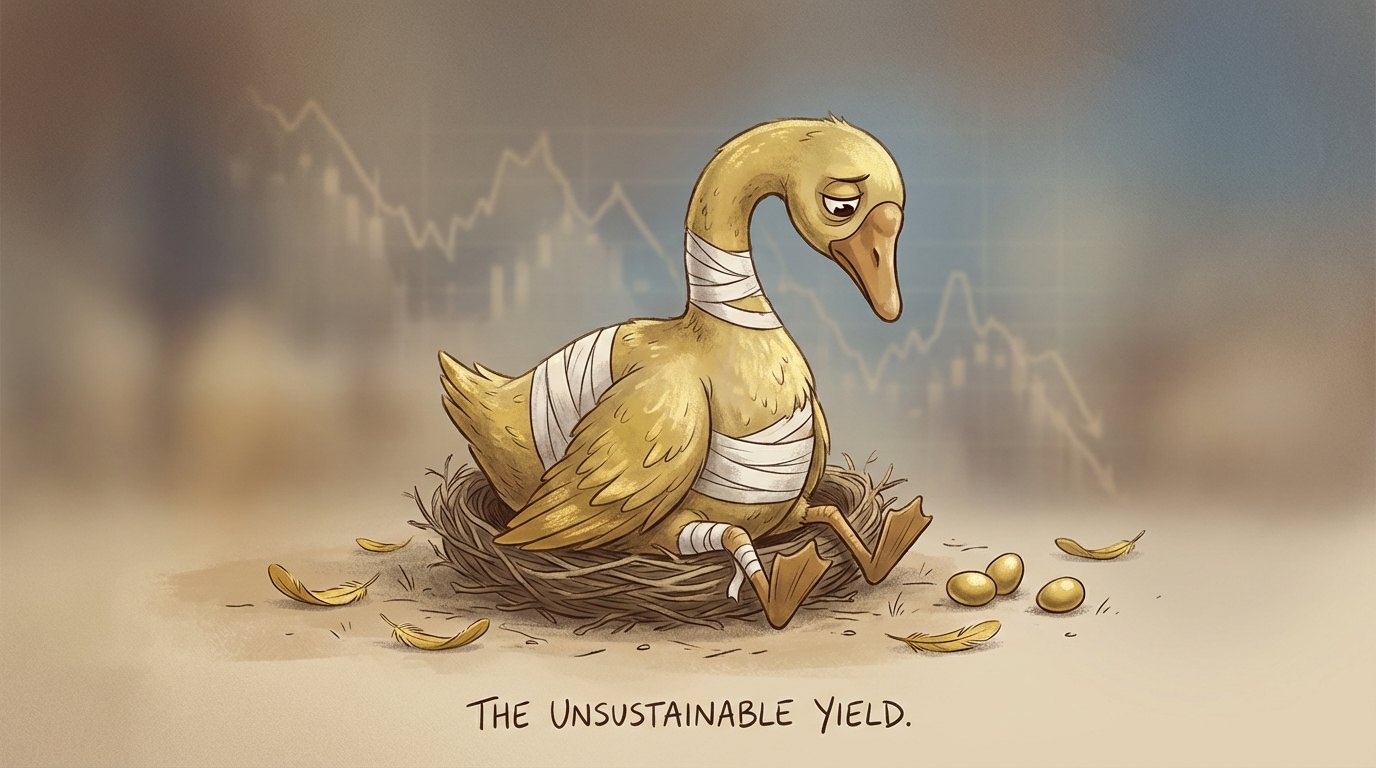

1. 황금알을 낳는 거위의 다리를 잘라 먹다?

고배당의 함정을 가장 쉽게 설명할 수 있는 예시가 바로 '황금알을 낳는 거위'입니다.

우리가 건강한 배당성장주(예: SCHD)나 우량주를 사는 것은, 매일 작은 황금알 1개씩을 낳는 튼튼한 거위를 키우는 것과 같습니다. 거위가 잘 먹고 무럭무럭 자라면(기업의 성장), 나중에는 더 큰 황금알을 낳아주죠(배당 증액). 게다가 거위 자체의 몸값(주가)도 올라갑니다.

그런데 연 10%가 넘는 초고배당 ETF들은 어떨까요? 이 거위는 매달 엄청나게 큰 황금알을 낳아주는 것처럼 보입니다. 그런데 이상합니다. 시간이 지날수록 거위가 점점 삐쩍 말라가고 작아지는 겁니다. 알고 보니, 거위가 낳은 황금알이 아니라 주인이 몰래 거위의 털을 뽑고, 다리를 자르고, 날개를 잘라서 금으로 바꾼 다음 "자, 여기 엄청나게 큰 황금알이야!" 하고 주고 있었던 겁니다.

이게 바로 커버드콜과 같은 고배당 ETF들이 원금을 갉아먹는 원리입니다. 당장 내 손에 들어오는 배당금(황금알)은 커 보이지만, 내 계좌의 원금(거위)은 점점 죽어가고 있는 것이죠.

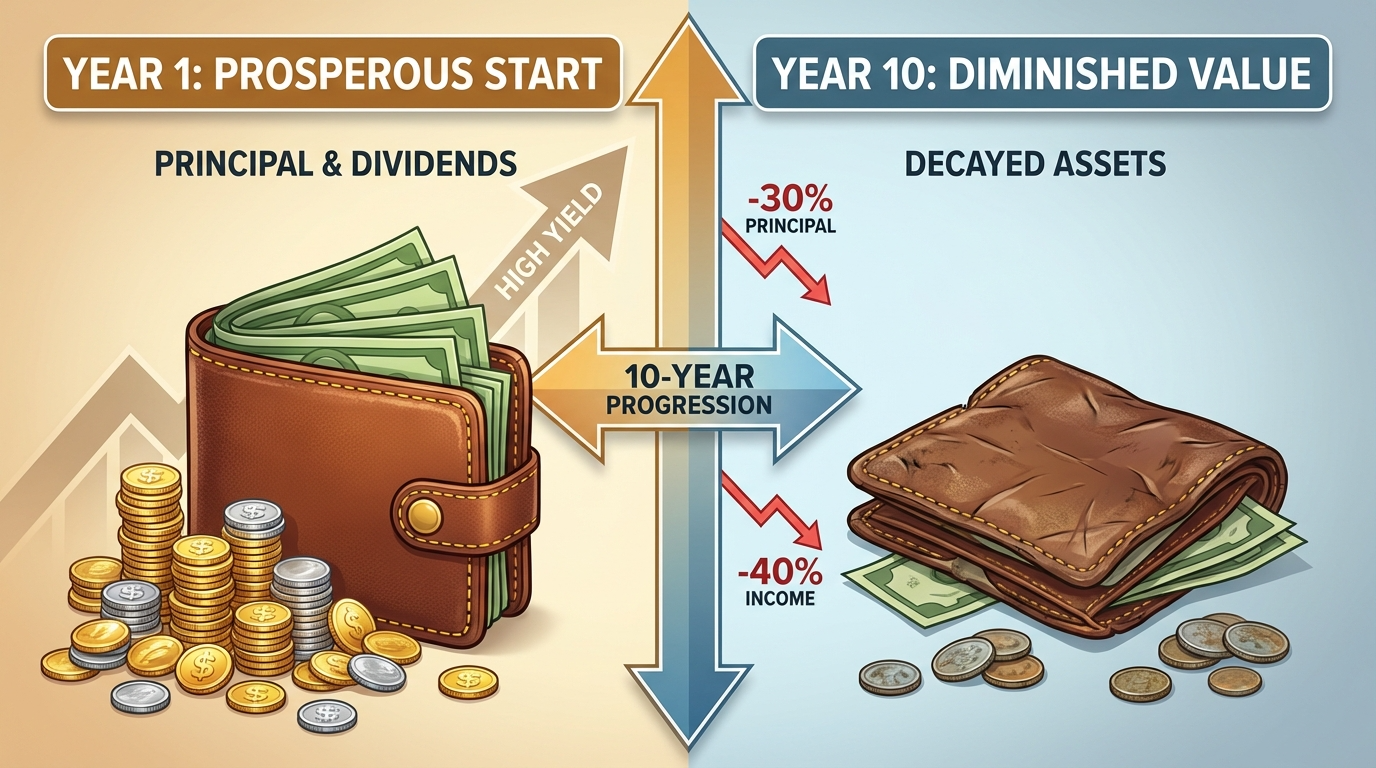

2. 계산기로 두드려보는 현실 시뮬레이션 (원금 반토막의 공포)

어려운 수식 대신, 여러분이 천만 원을 들고 연 10% 배당을 주는 QYLD 같은 종목에 투자했다고 가정해 보겠습니다. 이 종목의 특징은 배당은 많이 주지만, 주식 시장이 떨어질 땐 같이 떨어지고, 오를 땐 찔끔 올라서 장기적으로 주가(원금)가 매년 5%씩 하락한다고 해볼게요.

- 투자 원금: 1,000만 원

- 올해 받은 배당금 (10%): 100만 원

기분 좋은 상태입니다. "역시 내 선택이 맞았어!"

원금이 매년 깎여서 이제 내 계좌에 찍힌 돈은 850만 원 정도가 되었습니다.

- 올해 받은 배당금 (10%): 85만 원

어라? 원금도 줄었는데, 내가 받는 배당금 액수도 100만 원에서 85만 원으로 줄었습니다. 10%라는 비율은 똑같지만, 원금이 줄었으니 당연한 결과죠.

계속된 제살깎아먹기로 내 원금은 약 600만 원으로 쪼그라들었습니다. (-40% 손실)

- 올해 받은 배당금 (10%): 60만 원

절망적입니다. 물가는 매년 올라서 짜장면 한 그릇에 만오천 원이 넘는데, 내가 매달 받는 배당금은 거의 반토막이 났습니다.

결국 10년 뒤를 돌아보면, 나는 그동안 받은 배당금을 다 합쳐도 원금 손실을 메꾸기 급급하거나 오히려 마이너스인 상황에 직면하게 됩니다. 배당금으로 월세를 내거나 생활비를 쓰려던 은퇴자분들에게는 그야말로 계좌가 서서히 녹아내리는 끔찍한 시나리오가 현실이 되는 것입니다.

3. 하락장에 방어력이 좋다고? 완벽한 착각!

초고배당 커버드콜 ETF를 판매하는 자산운용사들은 이렇게 홍보합니다. "하락장이나 횡보장에서는 프리미엄(배당)을 받기 때문에 방어력이 좋습니다!"

반은 맞고 반은 틀린 이야기입니다. 잔잔한 파도가 칠 때는 배당금 덕분에 마음이 편할 수 있습니다. 하지만 2020년 코로나 폭락장이나, 2022년 금리 인상기 같은 거대한 폭락이 오면 어떻게 될까요? QYLD 같은 종목도 똑같이 -20%, -30% 곤두박질칩니다.

진짜 비극은 시장이 회복될 때 발생합니다. 나스닥 지수나 S&P 500 지수가 V자 반등을 하며 이전 고점을 돌파하고 훨훨 날아갈 때, 이런 고배당 종목들은 구조적으로 상승이 꽉 막혀 있습니다. 떨어질 땐 남들처럼 다 떨어져 놓고, 오를 땐 남들의 절반도 못 오르는 '계단식 하락'을 반복하게 됩니다. 결국 한 번 크게 물리면 원금 회복은 영원히 불가능에 가까워지는 것이죠.

4. 결론: '배당률' 숫자에 속지 말고 '총수익률(Total Return)'을 보자

여러분이 진짜 경제적 자유를 원하신다면 당장 눈앞에 아른거리는 10%라는 배당률 숫자의 마법에서 깨어나셔야 합니다.

우리가 주식 투자를 하는 이유는 내 자산을 불리고 지키기 위해서입니다. 그렇다면 종목을 고를 때 단순히 '배당률(Dividend Yield)'이 높은 것을 찾을 게 아니라, 내가 산 주식의 가격 상승분과 받은 배당금을 모두 합친 '총수익률(Total Return)'이 꾸준히 우상향하고 있는지를 반드시 확인하셔야 합니다.

나의 피 같은 원금을 팔아서 배당으로 돌려받는 바보 같은 짓은 이제 그만 멈춰야 합니다. 차라리 배당률은 3~4%로 조금 낮더라도, 주가(원금)가 꾸준히 오르면서 배당금도 매년 올려주는 '건강한 배당성장주'에 투자하는 것이 10년, 20년 뒤 여러분의 계좌를 훨씬 더 크고 단단하게 만들어 줄 것입니다.

오늘은 겉보기엔 화려하지만 속은 텅 빈 고배당의 함정에 대해 알아보았습니다. 다음 5편에서는 그렇다면 도대체 "원금도 쑥쑥 크고 배당도 쑥쑥 크는 진짜 알짜배기 배당성장 ETF"는 어떻게 고를 수 있는지, 초보자도 바로 따라 할 수 있는 실전 필터링 기법에 대해 아주 자세히 다루어 보겠습니다. 다음 편도 절대 놓치지 마세요!