[Code Bricks - 배당 파이어족 시뮬레이터 해부 #03] 30대 직장인 vs 40대 직장인의 은퇴 시간표

안녕하세요! 지난 2편에서 배당소득세 15.4%가 우리의 은퇴 시점을 얼마나 잔인하게 늦추는지 알아봤었죠? "당장 ISA 계좌부터 파야겠다", "세금이 이렇게 무서운 줄 몰랐다"라며 많은 분들이 댓글로 뼈 맞은(!) 후기를 남겨주셨는데요.

오늘은 제 블로그를 찾아주시는 많은 직장인 분들이 가장 궁금해하시는 질문에 대한 답을 드리려고 합니다.

"저는 30대인데 모은 돈이 5천만 원밖에 없어요. 너무 늦은 거 아닌가요?"

"저는 40대고 2억 정도 모았는데, 이제 와서 배당 투자하려니 시간이 부족할 것 같아요."

그래서 준비했습니다! 제가 직접 개발한 '은퇴 시뮬레이터'에 초기 자본이 적은 30대와 시드머니는 넉넉하지만 시간이 부족한 40대의 데이터를 직접 밀어 넣고 돌려봤습니다. 이른바 '시간(Time) vs 돈(Money)'의 세기의 대결이죠. 과연 누가 먼저 웃으며 사표를 던질 수 있을까요? 지금부터 그 소름 돋는 도표의 결과를 텍스트로 아주 상세하게 해설해 드리겠습니다. 집중해 주세요!

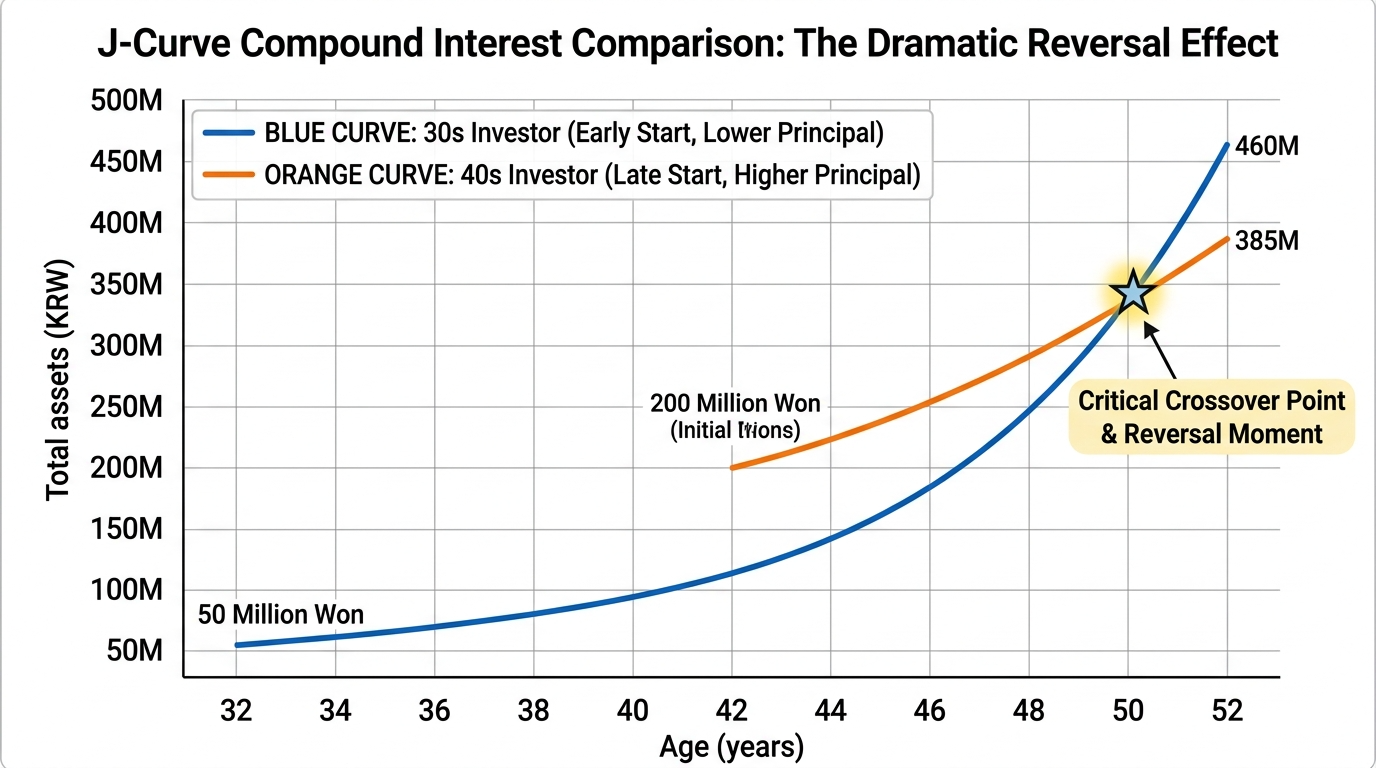

기호 1번: 30대 김대리 (가진 건 시간뿐, 시드 5천만 원)

먼저 32살 김대리의 상황을 시뮬레이터에 세팅해 보겠습니다. 사회초년생 시절 학자금 갚고 차 뽑고 하느라 모은 돈은 딱 5천만 원입니다. 대신 아직 젊기 때문에 은퇴까지 최소 20년이라는 넉넉한 시간이 있습니다. 매월 월급에서 100만 원씩 떼어 배당 ETF(연평균 수익률 7%, 배당 재투자 가정)에 적립식으로 투자한다고 가정해 보겠습니다.

초기 1~5년 차까지 김대리의 계좌는 정말 지루합니다. 매달 100만 원씩 넣는데도 드라마틱한 변화가 안 보이죠. "아, 이거 해서 언제 부자 되냐. 차라리 코인을 할까?" 하는 유혹이 미친 듯이 찾아오는 마의 구간입니다.

하지만 시뮬레이터의 도표는 10년 차를 넘어서면서 기괴한 곡선을 그리기 시작합니다. 내가 일해서 넣는 100만 원보다, 그동안 쌓인 배당금이 스스로 새끼를 쳐서 사들이는 주식의 양이 더 많아지는 '자본의 임계점'을 돌파한 겁니다. 수학적으로 복리 공식인 FV = P(1+r)ⁿ 에서 이 n(시간)의 마법이 폭발하는 구간이죠.

결과적으로 20년 뒤 52세가 된 김대리의 계좌는 어떻게 되었을까요? 무려 7억 4천만 원이라는 거대한 눈덩이로 불어나 있습니다. 원금은 5천만 원 + (100만 원 x 240개월) = 2억 9천만 원이지만, 순수 복리 수익만 4억 5천만 원이 넘게 붙은 겁니다. 이때부터는 매월 400만 원 가까운 배당 현금흐름이 창출되며 완벽한 조기 은퇴가 가능해집니다.

기호 2번: 40대 이과장 (총알은 두둑하다, 시드 2억 원)

이번엔 42살 이과장의 차례입니다. 열심히 맞벌이도 하고 예적금 풍차 돌리기를 하며 꽤 묵직한 시드머니인 2억 원을 쥐고 있습니다. 하지만 이과장에게 남은 시간은 52세 은퇴를 목표로 한다고 했을 때 딱 10년뿐입니다. 김대리와 동일하게 매달 100만 원씩 연평균 7%짜리 자산에 투자해 봅니다.

이과장의 도표는 시작부터 묵직하게 치고 나갑니다. 2억이라는 엄청난 시드가 있기 때문에, 첫해부터 발생하는 배당금의 단위가 김대리와는 차원이 다릅니다. 이과장은 "역시 투자는 시드 머니가 깡패야!"라며 흐뭇해합니다.

자, 10년 뒤 52세가 된 이과장의 계좌 잔고를 확인해 볼까요? 시뮬레이터에 찍힌 최종 금액은 약 5억 6천만 원입니다. 투입한 총 원금은 2억 + (100만 원 x 120개월) = 3억 2천만 원이죠. 분명 훌륭한 성과입니다만... 뭔가 이상하지 않나요?

맞습니다. 투입한 총원금은 이과장(3.2억)이 김대리(2.9억)보다 더 많았지만, 최종 자산은 김대리(7.4억)가 이과장(5.6억)을 무려 1억 8천만 원이나 가볍게 압도해 버렸습니다.

계산기가 우리에게 던지는 잔인하고도 희망적인 메시지

여러분, 시뮬레이터의 도표가 보여주는 이 명확한 결과가 뜻하는 바가 무엇일까요?

40대 이과장의 '2억'이라는 돈은 분명 어마어마한 무기입니다. 하지만 30대 김대리가 가진 '10년이라는 추가 시간'은 2억 원의 현금을 씹어 먹고도 남을 만큼 압도적인 복리의 엔진이었다는 겁니다.

30대 독자 여러분께 말씀드립니다. "난 모은 돈이 쥐꼬리만 해서 이번 생은 망했어"라고 좌절하지 마세요. 여러분이 가진 가장 강력한 무기는 통장 잔고가 아니라 '오늘이라는 시간'입니다. 액수가 적더라도 당장 오늘부터 복리 눈덩이를 굴리기 시작한다면, 10년 뒤 여러분은 억대 시드를 가진 선배들을 가볍게 추월할 수 있습니다.

40대 독자 여러분, 너무 실망하셨나요? 절대 그럴 필요 없습니다. 40대의 무기는 시간의 부족함을 메워줄 수 있는 '강력한 현금 창출력'과 '시드 머니'입니다. 2억을 은행 예금에만 썩혀두었다면 10년 뒤에도 2억 5천 수준이겠지만, 투자 엔진에 태웠기 때문에 5억 6천이라는 든든한 은퇴 자산이 된 거니까요. 30대보다 시간이 부족하다면, 소비를 조금 더 통제해서 매월 적립하는 금액을 100만 원에서 200만 원으로 늘리면 시간의 한계를 거뜬히 극복할 수 있습니다. (시뮬레이터로 돌려보니 이과장이 매월 230만 원씩 넣으면 10년 뒤 김대리를 이깁니다!)

투자에 '너무 늦은 때'란 없습니다. 다만 '시작하지 않는 내일'만 있을 뿐이죠. 오늘 제 시뮬레이터 결과가 여러분의 가슴에 불을 지폈기를 바랍니다.

다음 4편에서는 이 복리 엔진에 부스터를 달아줄 수 있는 구체적인 ETF 포트폴리오(SCHD, QQQ 등) 구성 방법과 백테스트 결과를 가지고 돌아오겠습니다. 제 글이 도움 되셨다면 구독과 공감 버튼 꾹 눌러주시고, 본인의 상황(나이, 시드머니)에서 은퇴까지 얼마나 걸릴지 궁금하시다면 댓글로 남겨주세요! 제가 직접 계산기 돌려서 답글 달아드리겠습니다.