[Code Bricks - 배당 파이어족 시뮬레이터 해부 #06] 은퇴 시뮬레이터 100% 활용 가이드북

안녕하세요! 진정한 경제적 자유와 가슴 뛰는 조기 은퇴(FIRE)를 꿈꾸며 오늘도 한 걸음씩 나아가고 계신 여러분.

지금까지 우리는 고배당의 함정을 피하는 법, 그리고 인플레이션을 박살 내는 배당 성장의 마법까지 참 많은 것을 배웠습니다. 머릿속으로 이론은 완벽하게 이해했는데, 막상 내 현실에 대입해 보려니 막막하신가요? "그래서 도대체 나 지금부터 한 달에 얼마씩 모으면, 몇 살에 당당하게 사표를 던질 수 있는 건데?" 라는 질문이 목 끝까지 차오르셨을 겁니다.

그래서 준비했습니다! 여러분의 막연한 상상을 구체적인 현실로 만들어 줄 '은퇴 시뮬레이터(복리 계산기)' 100% 활용 가이드북입니다.

인터넷에 굴러다니는 수많은 은퇴 계산기에 아무 숫자나 대충 넣고 "와! 나 10년 뒤면 100억 부자네!" 하고 헛된 희망 회로를 돌리는 분들이 정말 많습니다. 하지만 시뮬레이터는 거짓말을 하지 않습니다. 쓰레기 값을 넣으면 쓰레기 같은 결과(Garbage In, Garbage Out)가 나올 뿐이죠. 오늘은 여러분이 시뮬레이터의 각 입력칸에 '어떤 현실적인 숫자'를 넣어야 내 미래를 정확하게 예측할 수 있는지, 아주 뼈 때리는(?) 가이드를 해드리겠습니다. 자, 계산기 띄워놓고 따라오세요!

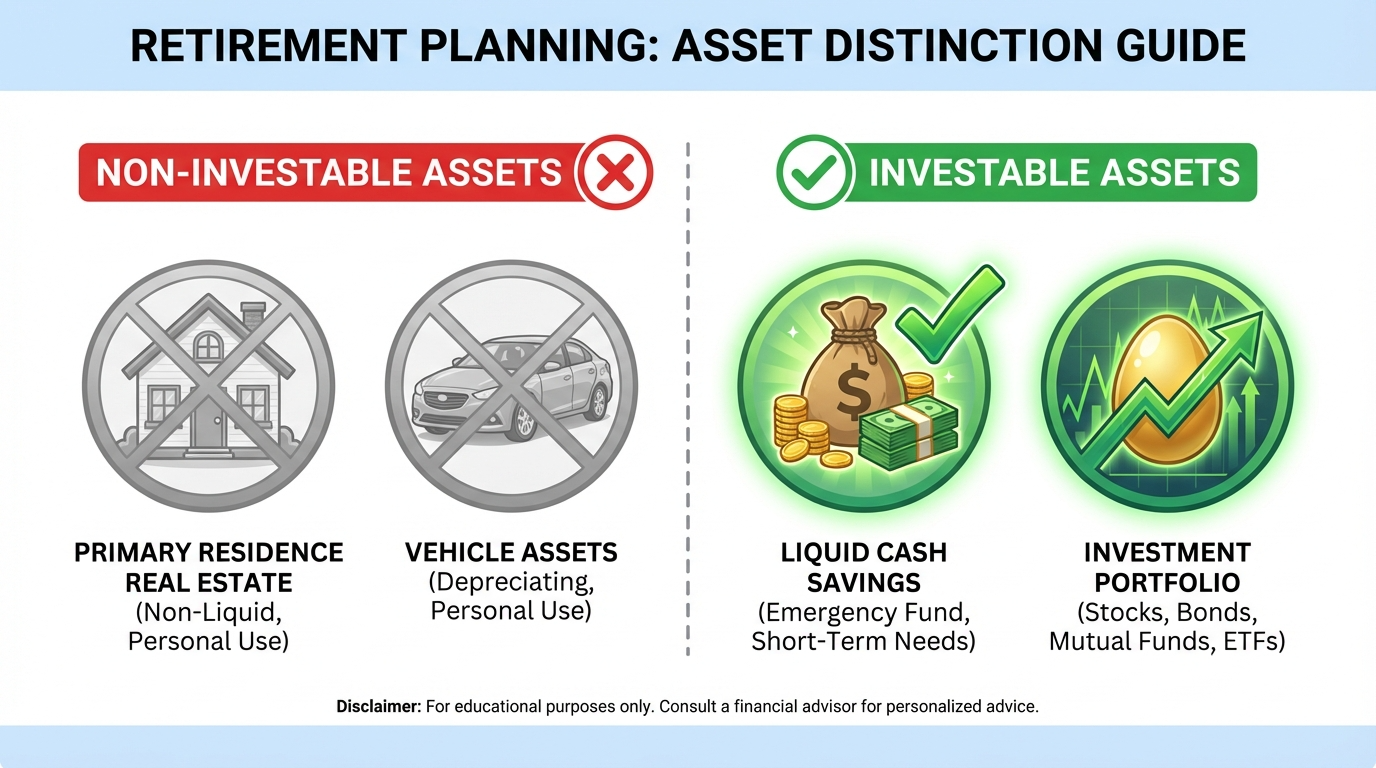

1. 현재 자산 (Current Assets) : 내 영끌 아파트는 뺄 것!

첫 번째로 입력해야 할 칸은 바로 여러분이 현재 굴릴 수 있는 '현재 자산'입니다. 여기서 가장 많이 하시는 실수가 있습니다. 바로 내가 살고 있는 집(실거주 1채)의 가격이나, 당장 현금화할 수 없는 자동차 같은 것들을 전부 끌어모아 입력하는 것입니다.

은퇴 시뮬레이션을 돌릴 때 가장 중요한 핵심은 '이 돈이 나에게 매달 현금흐름(배당금)을 가져다주는가?'입니다. 여러분이 살고 있는 5억짜리 아파트는 비가 오나 눈이 오나 여러분의 보금자리가 되어주지만, 안타깝게도 매달 여러분에게 현금을 뱉어내지는 않습니다. (오히려 관리비와 세금을 먹는 하마에 가깝죠.)

따라서 현재 자산 칸에는 철저하게 '투자 가능한 자산(Investable Assets)'만 넣으셔야 합니다.

내 진짜 '순수 투자 자산'을 마주하는 순간 생각보다 초라해서 뼈가 아플 수 있습니다. 하지만 이 현실을 직시하는 것이 경제적 자유로 가는 가장 위대한 첫걸음입니다.

2. 매월 저축액 (Monthly Savings) : 희망 사항 말고 팩트를 적자

두 번째는 매달 내가 주식 계좌에 불입할 '월 저축/투자액'입니다. 여기서도 희망 회로가 심하게 돌아갑니다. "나 이제부터 술도 안 마시고, 배달 음식도 싹 끊고 매달 200만 원씩 무조건 투자할 거야!" 하고 200만 원을 떡하니 적어 넣습니다.

하지만 우리의 현실은 어떤가요? 갑자기 친구가 결혼한다고 청첩장을 주고, 명절에는 부모님 용돈도 드려야 하고, 여름휴가도 가야 하고, 핸드폰이 고장 나서 새로 사야 할 때도 있습니다.

월 저축액 칸에는 나의 굳은 다짐을 적는 곳이 아닙니다. 최근 1년 동안 내 통장에서 '진짜로' 살아남아서 저축이나 투자로 이어진 평균 금액을 적으셔야 합니다. 만약 내 월급이 300만 원인데, 지난 1년간 펀드나 주식에 꾸준히 들어간 돈이 한 달 평균 100만 원이라면, 바로 그 '100만 원'이 여러분의 현실적인 월 저축액입니다.

만약 이 숫자를 늘리고 싶다면, 시뮬레이터의 숫자를 고칠 것이 아니라 당장 여러분의 신용카드 앱을 켜서 고정 지출을 줄이는 뼈를 깎는 노력을 먼저 하셔야 합니다!

3. 목표 연 수익률 (Target Return Rate) : 워런 버핏 병에서 완치되기

가장 중요한 세 번째 칸, '목표 연 수익률'입니다. 주식 투자를 갓 시작하신 분들이 가장 많이 걸리는 병이 바로 '워런 버핏 병'입니다. "에이, 주식하는데 1년에 20~30%는 기본으로 먹어야 하는 거 아니야?"라며 호기롭게 20%를 입력합니다.

여러분, 세계 최고의 투자자 워런 버핏의 50년 평균 연평균 수익률이 약 20% 남짓입니다. 우리가 버핏 할아버지보다 투자를 잘할 확률이 얼마나 될까요? 현실적인 은퇴 설계를 위해서는 굉장히 보수적이고 안전한 수치를 넣어야 합니다.

- 매우 보수적인 성향 (안전 제일): 연 5~6% (물가상승률을 방어하고 은행 이자보다 조금 나은 수준)

- 현실적이고 건강한 성향 (추천): 연 7~10%

미국의 S&P 500 지수나 배당성장주(SCHD 등)에 장기 투자했을 때 역사적으로 증명된 평균 수익률이 대략 연 7~10% 사이입니다. 시뮬레이터에는 8% 정도를 입력하시는 것이 가장 현실적이며 달성 가능한 건강한 목표입니다. 이 8%라는 숫자가 작아 보여도, 앞서 배운 '복리의 마법'과 결합되면 10년, 20년 뒤에 여러분을 엄청난 부자로 만들어 줄 마법의 숫자입니다.

4. 물가상승률 (Inflation Rate) : 내 자산의 할인율 적용하기

마지막으로, 조금 더 정교한 계산기에는 '물가상승률'을 입력하는 칸이 있습니다. 5편에서 길게 설명해 드렸죠? 10년 뒤의 10억은 지금의 10억과 가치가 다릅니다.

보통 자본주의 사회에서 건강한 물가상승률은 연 2.5% ~ 3% 정도로 잡습니다. 시뮬레이터에 물가상승률 3%를 반영해 두면, 계산기가 알아서 미래의 돈 가치를 깎아서 "당신이 은퇴할 때쯤 이 금액은 현재 가치로 이 정도 체감됩니다"라고 냉정하게 알려줍니다.

자, 이제 진짜 당신의 은퇴 나이를 확인해 볼 시간입니다!

위에서 알려드린 현실적인 4가지 지표를 나만의 은퇴 시뮬레이터에 지금 바로 입력해 보세요.

결과가 어떠신가요? 생각보다 은퇴 시기가 너무 늦게 나와서 실망하셨나요? 아니면 "어? 조금만 더 허리띠를 졸라매면 40대 후반에는 진짜 퇴사할 수 있겠는데?"라는 짜릿한 희망을 보셨나요?

시뮬레이션의 결과가 마음에 들지 않는다면, 우리가 바꿀 수 있는 변수는 딱 두 가지뿐입니다.

버는 돈을 늘리거나(부업, 이직), 쓰는 돈을 줄여서(절약) '월 저축액'을 극대화하는 것.

그리고 좋은 자산을 오랫동안 보유하여 '투자 기간'을 늘리는 것입니다.