국민연금 조기/연기 수령 유불리 계산기

일찍 받아서 굴릴까? 늦게 받아서 평생 든든하게 받을까? 연령별 누적 수령액 역전 구간(손익분기점)을 1초 만에 계산해 드립니다.

1. 예상 연금액 및 연령 입력

* 국민연금공단(NPS) 예상 연금 조회 결과를 입력해 주세요.

2. 시기별 수령액 및 손익분기점

왼쪽에 예상 연금액을 입력하시면

조기/연기 수령 시 월 지급액이 즉시 계산됩니다.

💡 함께 많이 쓰는 추천 도구

국민연금 조기수령 vs 연기수령, 도대체 언제가 가장 유리할까요?

안녕하세요! 노후를 준비하는 예비 은퇴자 여러분. 50대, 60대에 접어들면 친구들 모임에서 가장 많이 나오는 화두가 바로 '국민연금 언제 받는 게 이득일까?'입니다. "당장 손해 보더라도 하루라도 빨리 받아서 쓰는 게 남는 거다"라고 주장하는 분이 있는가 하면, "건강에 자신 있다면 무조건 뒤로 미뤄서 이자를 팍팍 불려서 평생 많이 받는 게 최고다"라고 반박하시는 분들도 있습니다.

과연 누구의 말이 맞을까요? 결론부터 말씀드리면 '내가 몇 살까지 살 수 있을지(수명)'와 '미리 받은 돈을 어떻게 굴릴지(수익률)'에 따라 정답이 완전히 달라집니다. 오늘은 감에 의존하는 선택이 아니라, 정확한 수학적 '손익분기점(Break-Even Point)' 데이터를 바탕으로 나에게 딱 맞는 국민연금 수령 시기를 선택하는 완벽한 가이드를 제시해 드립니다.

조기 노령연금: 최대 5년 일찍, 하지만 1년에 6%씩 깎인다!

원래 연금을 받기로 한 정상 연령(1969년생 이후 기준 65세)보다 최대 5년 먼저 연금을 당겨 받는 제도를 '조기 노령연금'이라고 부릅니다. 회사를 일찍 퇴직하여 당장 생활비가 막막하신 분들에게는 가뭄의 단비 같은 제도죠. 하지만 공짜는 아닙니다.

- 페널티: 1년 일찍 당겨 받을 때마다 정상 연금액에서 6%씩 감액됩니다.

- 최대 감액률: 만약 5년을 최대한 당겨 받는다면 (6% × 5년) = 총 30%가 깎인 70%의 금액만을 평생 받게 됩니다.

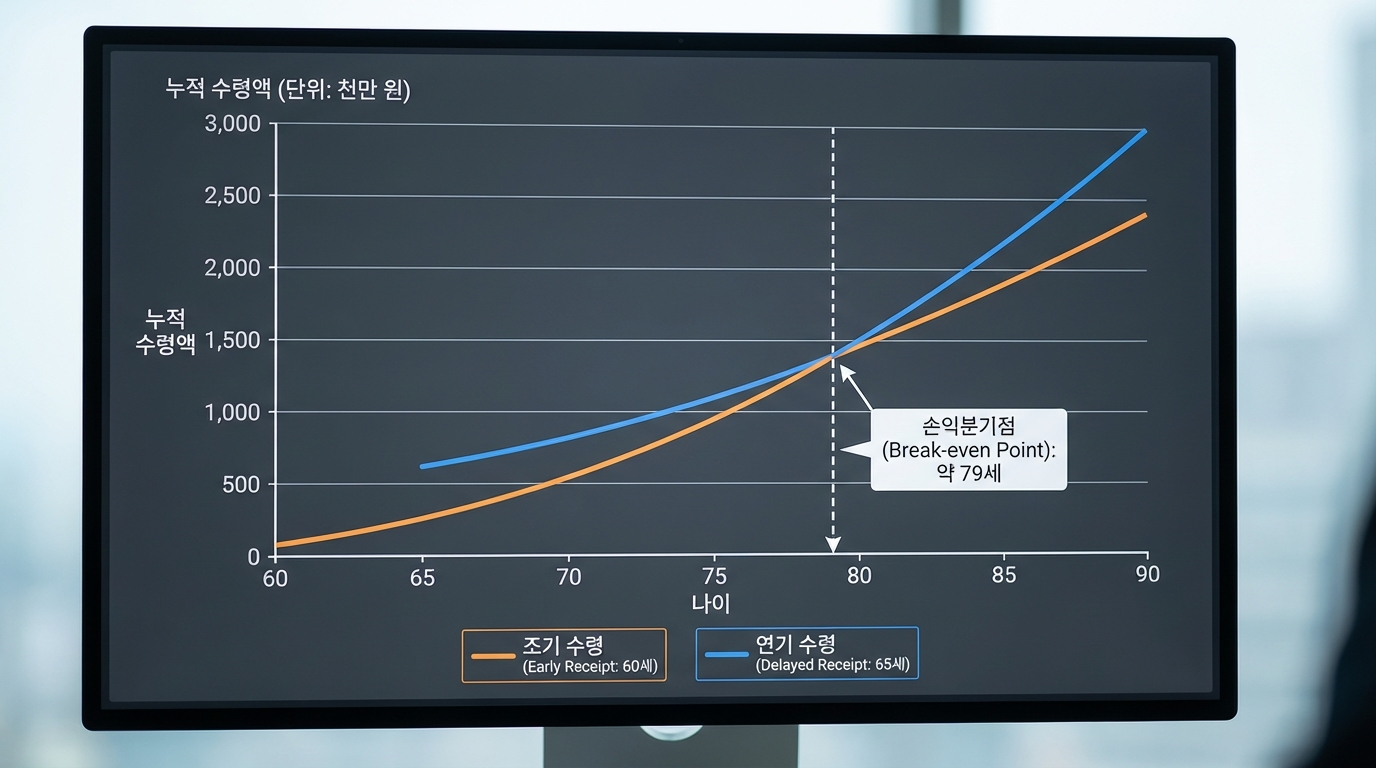

📊 손익분기점 분석: 저희 계산기로 돌려보시면 아시겠지만, 5년 일찍 받아서 먼저 챙긴 돈을 '정상 수령'이 따라잡는 나이는 대략 만 76~77세 무렵입니다. 즉, 본인의 건강이 안 좋아 수명이 76세 이하일 것으로 예상된다면 조기 수령이 수학적으로 무조건 유리합니다. 하지만 한국인의 평균 수명이 83세가 넘어간 지금, 평생 감액된 연금을 받는 것은 장수 리스크에 매우 취약해질 수 있습니다.

연기 연금: 최대 5년 늦게, 1년에 7.2%씩 이자가 복리로 붙는다!

반대로, 당장 생활비에 여유가 있거나 60대 이후에도 소득 활동을 계속하고 계신 분들이라면 '연기 연금'을 강력히 고려해야 합니다. 연금을 늦게 받는 대신 국가에서 엄청난 보너스를 주기 때문입니다.

- 보너스: 1년 늦게 받을 때마다 정상 연금액에 7.2%씩 증액됩니다. 요즘 같은 시대에 확정 이자로 7.2%를 더 주는 금융 상품은 대한민국 어디에도 없습니다.

- 최대 증액률: 최대 5년을 미루면 (7.2% × 5년) = 총 36%가 늘어난 136%의 빵빵한 금액을 평생 죽을 때까지 받게 됩니다.

📊 손익분기점 분석: 5년을 꾹 참고 늦게 받는 연기 수령액의 누적액이 정상 수령 누적액을 역전하는 나이는 대략 만 83~84세 무렵입니다. 만약 부모님 세대가 장수하셔서 유전적으로 나도 85세, 90세 이상 살 확률이 높다면 무조건 연기하는 것이 자산 증식에 압도적으로 유리합니다.

고수들의 숨겨진 비법: 기회비용(투자)과 건강보험료 폭탄 피하기

💡 재테크 고수들의 '조기 수령 + S&P 500 재투자' 전략

앞서 조기 수령은 76세 이후부터 손해라고 말씀드렸습니다. 하지만 이는 받은 연금을 '그냥 생활비로 다 써버리거나 장판 밑에 보관했을 때'의 이야기입니다. 만약 5년 일찍 받은 연금을 생활비로 쓰지 않고, 연평균 수익률이 8~10%에 달하는 미국 S&P 500 ETF나 배당주에 100% 재투자(복리)한다면 어떻게 될까요?

기회비용 측면에서 돈을 굴리는 수익률이 연금 감액률(6%)보다 높기 때문에 90세를 넘게 살아도 오히려 조기 수령 후 직접 투자하는 쪽의 총 자산이 훨씬 더 커지는 마법이 일어납니다. 투자에 자신 있는 분들이 의도적으로 조기 수령을 선택하는 이유입니다.

⚠️ 무서운 변수, '건강보험료 피부양자 자격 박탈'

최근 정부의 건강보험 피부양자 요건이 매우 엄격해졌습니다. 만약 연 소득이 2,000만 원(월 약 166만 원)을 초과하게 되면, 자녀의 직장 건강보험 피부양자에서 탈락하고 매달 수십만 원의 지역가입자 건강보험료 폭탄을 맞게 됩니다.

만약 국민연금을 연기 수령(+36%)하여 월 연금액이 너무 커진 탓에 연 2,000만 원을 초과해 버린다면? 연금 더 받으려다 건보료로 그 이상을 토해내는 배보다 배꼽이 더 큰 상황이 발생할 수 있습니다. 따라서 연금을 미루기 전, 반드시 본인의 예상 연금액이 피부양자 탈락 기준을 넘지 않는지 '국민연금 조기/연기 수령 유불리 계산기'를 통해 꼼꼼하게 시뮬레이션해 보셔야 합니다!