[내 전세금 완벽 방어 #01] 부동산 초보를 위한 등기부등본 핵심 독해법

안녕하세요! 여러분의 소중한 피땀 눈물, 전세 보증금을 지켜드리는 실전 가이드 [내 전세금 완벽 방어] 시리즈의 첫 번째 시간입니다.

직장 생활을 시작하고 처음으로 부모님 품을 떠나 독립을 준비하시나요? 아니면 신혼부부의 달콤한 보금자리를 찾고 계신가요? 매일 직방, 다방, 네이버 부동산을 뒤지며 깨끗하고 풀옵션에 역세권인 집을 찾으면 세상을 다 가진 것 같이 기쁠 겁니다. 공인중개사분도 "이 집 진짜 금방 나가요! 오늘 안 하시면 뺏겨요!"라며 계약금을 재촉하죠.

하지만 잠깐 멈추세요! 인테리어가 아무리 예뻐도, 그 집이 '빛 좋은 개살구(깡통전세)'라면 여러분의 1~2억 원은 한순간에 공중분해 될 수 있습니다.

요즘 뉴스에 맨날 나오는 전세사기, 깡통전세 남의 이야기 같으신가요? 절대 아닙니다. 부동산 계약이 처음이라 '등기부등본'이라는 종이 쪼가리 하나 제대로 읽을 줄 모른다면, 다음 뉴스 기사의 주인공은 내가 될 수도 있습니다.

오늘은 너무 복잡한 법률 용어는 다 빼버리고, 초등학생도 3분 만에 내 전세금의 안전을 확인할 수 있는 [등기부등본 핵심 독해법]을 아주 쉽고 명쾌하게 알려드리겠습니다. 지금 당장 중개사에게 등기부등본을 뽑아달라고 하세요!

1. 등기부등본: 이 집의 진짜 '건강검진 기록부'

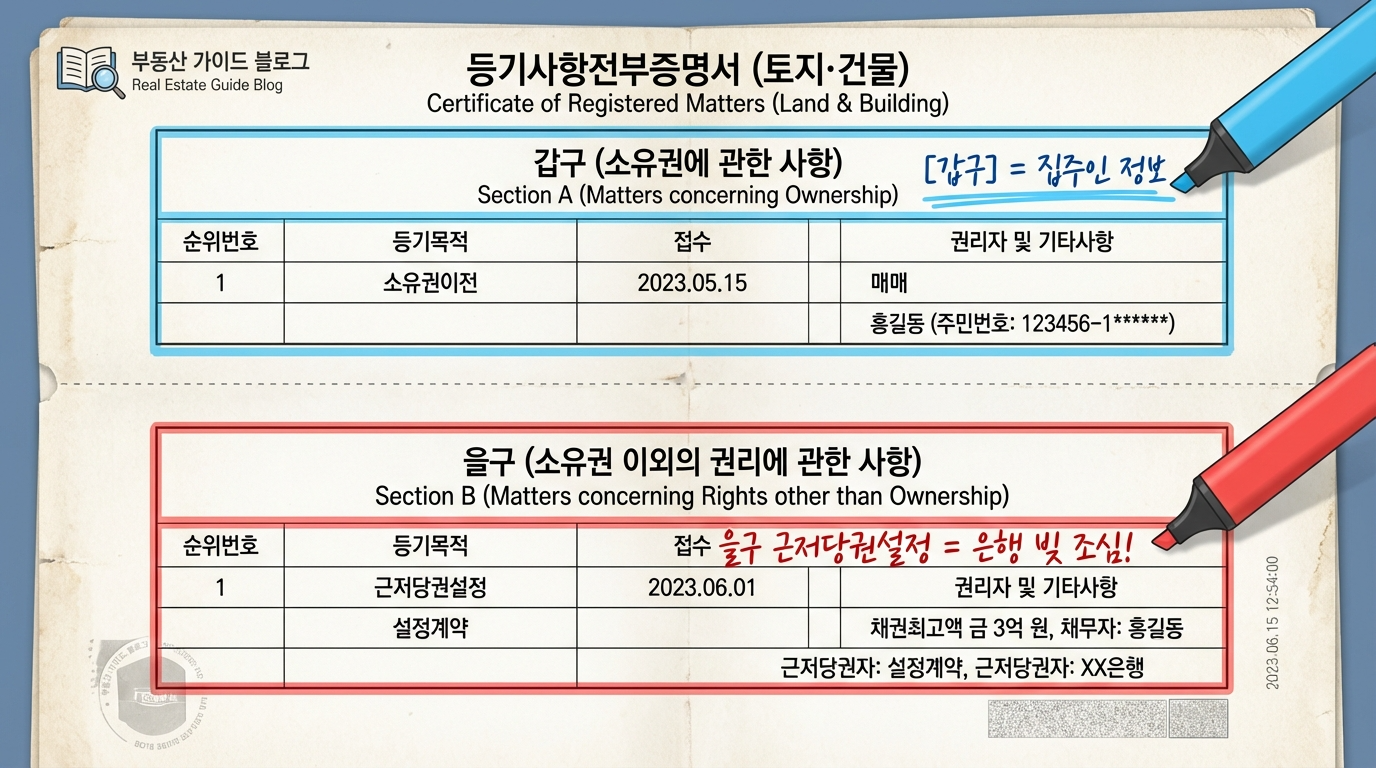

여러분이 살 집을 사람이라고 생각해 보세요. 겉모습(인테리어)은 멀쩡해 보여도, 속병(빚)이 꽉 차 있을 수 있습니다. 이 속병을 속속들이 보여주는 엑스레이 사진이 바로 '등기부등본(정식 명칭: 등기사항전부증명서)'입니다.

중개사분이 등기부등본을 보여주면, 보통 종이가 여러 장 겹쳐져 있습니다. 머리 아프게 다 읽으실 필요 없습니다. 우리가 봐야 할 곳은 딱 두 군데입니다. '갑구'와 '을구'입니다.

갑구는 이 집의 주인이 누구인지, 혹시 압류나 가압류, 경매가 들어온 적은 없는지 보여주는 칸입니다. 맨 마지막 줄에 적힌 소유자의 이름과 주민번호 앞자리가, 지금 내 눈앞에 앉아서 계약서에 도장을 찍으려는 그 사람의 신분증과 똑같은지 확인하시면 됩니다. (이게 다르면 대리인이 온 것이니 무조건 서류를 더 꼼꼼히 봐야 합니다!)

여기가 오늘 우리가 목숨 걸고 봐야 할 진짜 전쟁터입니다. 을구는 집주인이 이 집을 담보로 은행이나 남에게 '얼마의 돈을 빌렸는지(빚)'를 보여주는 칸입니다.

자, 중개사분이 건네준 등기부등본의 '을구' 칸을 펴보세요. 만약 "기록할 사항이 없습니다"라고 적혀 있다면? 축하합니다! 그 집은 대출이 단 한 푼도 없는 아주 깨끗하고 건강한 집입니다. 마음 놓고 계약하셔도 좋습니다.

하지만 만약 을구에 '근저당권 설정'이라는 무시무시한 단어와 함께 채권최고액(돈을 빌려준 은행이 설정한 최대 금액)이 적혀 있다면? 이제부터는 경계경보 발령입니다.

2. 융자(근저당) 있는 집에 전세 들어가면 위험한 이유

"어? 집주인이 집 살 때 대출 좀 받을 수도 있지, 그게 뭐 어때서요?" 라고 생각하셨나요?

을구에 은행 빚(근저당권)이 떡하니 자리 잡고 있는데, 그 집에 내가 전세로 들어간다는 것은 어떤 의미일까요? 여러분은 집주인이 파산하거나 돈을 떼먹고 도망갔을 때, 은행 다음으로 돈을 받는 '후순위 채권자(2등)'가 된다는 뜻입니다.

아주 끔찍한 시나리오를 하나 가정해 보겠습니다. 여러분이 마음에 든 아파트 매매가가 3억 원입니다. 집주인은 은행에서 1억 5천만 원을 빌려서(선순위 근저당) 이 집을 샀고, 여러분은 전세금 2억 원을 내고 들어갔습니다.

이 집의 총부채 = 은행 빚(1억 5천) + 내 전세금(2억) = 3억 5천만 원!

(집값 3억을 훌쩍 넘었죠?)

1년 뒤, 집주인이 사업이 망해서 은행 이자를 못 냅니다. 화가 난 은행은 이 집을 당장 '경매'로 넘겨버립니다. 경매에 넘어간 집은 제값(3억)을 못 받고 보통 시세의 70~80%인 2억 4천만 원에 팔렸습니다.

법원에서는 이 2억 4천만 원을 누구한테 먼저 나눠줄까요?

- 1등 (선순위 은행): 등기부등본 을구에 가장 먼저 이름을 적어놓은 은행이 자기 돈 1억 5천만 원을 쏙 빼갑니다.

- 2등 (나, 세입자): 이제 남은 돈은 고작 9천만 원(2.4억 - 1.5억)뿐입니다. 여러분의 전세금은 2억 원인데 말이죠!

결국 여러분은 2억 원 중 9천만 원만 간신히 돌려받고, 나머지 1억 1천만 원은 영영 허공으로 날린 채 짐을 싸서 쫓겨나야 합니다. 이것이 바로 '융자 있는 집'에 들어갔다가 전 재산을 날리는 가장 흔하고 무서운 전세사기(깡통전세)의 전말입니다.

3. 복잡한 계산은 그만! [깡통전세 분석기]로 10초 만에 확인하세요

이제 등기부등본 을구에 적힌 빚(선순위 채권)이 내 목숨을 조르는 밧줄이라는 사실을 완벽히 이해하셨을 겁니다.

"아, 그럼 계약할 때 이 집 매매가도 알아봐야 하고, 은행 빚 더하고, 내 전세금 더하고... 경매 넘어갈 확률도 계산해야 하나요? 너무 복잡해요 ㅠㅠ"

맞습니다. 부동산 초보자들이 매매가 시세를 정확히 파악하고, 최악의 경매 상황(스트레스 테스트)까지 머릿속으로 계산해 내는 것은 불가능에 가깝습니다. 중개사가 옆에서 "아유~ 집값 오르면 아무 문제없어요!"라고 바람을 넣으면 홀라당 넘어가 버리기 십상이죠.

그래서 제가 직접 만들었습니다! 복잡한 계산식 없이, 지금 여러분이 보고 계신 등기부등본과 전세금 숫자만 딱딱 입력하면 내 보증금이 100% 안전한지 직관적인 '신호등(초록/위험)'으로 알려주는 [전세사기 위험도 분석기]입니다.

✨ 깡통전세 분석기 핵심 기능

- 매매가, 전세가, 집주인 대출금만 입력하면 '실질 부채비율(LTV)'을 %로 정확히 계산해 줍니다.

- 이 집이 아파트인지, 오피스텔인지, 빌라인지에 따라 통계적인 경매 낙찰가율(80%, 70%, 60%)을 적용해, 최악의 경우 내가 얼마를 잃게 되는지 시뮬레이션해 줍니다.

- 내 전세금이 가장 안전한 방패막인 'HUG 전세보증보험' 가입 조건(90% 룰)에 통과할 수 있는지 1차적으로 판별해 줍니다.

계약서에 도장을 찍기 전 화장실에 가는 척하고 스마트폰을 켜서 딱 10초만 투자하세요. 분석기 결과창에 🔴빨간색 경고(위험)가 뜬다면, 그 집이 아무리 예뻐도 절대 뒤돌아보지 말고 도망치셔야 합니다.

오늘 우리는 등기부등본의 을구를 통해 내 전세금이 어떻게 위험에 처할 수 있는지 아주 소름 돋는 원리를 배웠습니다.

그런데 말입니다, 중개사들이 항상 하는 단골 멘트가 있습니다. "에이, 집값 3억에 전세 2억이면 전세가율 70%도 안 되는데 융자 좀 있어도 엄청 안전해요~"

과연 이 말이 사실일까요? 다음 [내 전세금 방어 2편]에서는 세입자들을 가장 많이 속이는 마법의 숫자, "단순 전세가율의 함정: 깡통전세를 걸러내는 '실질 LTV' 계산법"에 대해 낱낱이 파헤쳐 드리겠습니다. 진짜 안전한 집을 고르는 완벽한 기준, 다음 글도 절대 놓치지 마세요!