진짜 LTV 계산법과 전세가율의 함정

안녕하세요! 여러분의 피 같은 전세 보증금을 목숨 걸고 지켜드리는 실전 가이드, [내 전세금 완벽 방어] 시리즈 2편으로 돌아왔습니다.

지난 1편에서는 부동산 계약의 기본 중의 기본, '등기부등본 을구'를 보며 빚(근저당)이 있는 집이 왜 위험한지 알아보았죠? 은행이 1등 채권자, 내가 2등 채권자가 되어 경매에서 돈을 떼일 수 있다는 소름 돋는 시나리오를 확인하셨을 겁니다.

자, 여러분이 이 사실을 알고 공인중개사분께 이렇게 묻습니다. "사장님, 등기부등본 보니까 이 집에 빚이 1억이나 있네요? 저 불안해서 계약 안 할래요."

그러자 중개사분이 사람 좋은 웃음을 지으며 이렇게 대답합니다. "에이 손님, 요즘 세상에 대출 없는 집주인이 어딨어요~ 이 집 매매가가 3억이잖아요? 손님 전세금은 1억 5천밖에 안 되니까 전세가율이 50%도 안 돼요! 나중에 집값 떡락해서 2억에 경매 넘어가도 5천만 원이나 남는데, 손님 돈 떼일 일은 하늘이 두 쪽 나도 없습니다. 도장 찍으시죠!"

부동산 초보라면 "아, 집값이 3억인데 내 전세금은 1억 5천이니까 엄청 안전하구나!" 하고 홀라당 넘어갑니다. 하지만 여러분, 바로 이 '단순 전세가율'이라는 달콤한 함정에 빠지는 순간 여러분의 전세금은 깡통이 될 확률이 99%입니다.

오늘은 뉴스에 나오는 전세사기 피해자들이 왜 이런 뻔한 거짓말에 속았는지, 그리고 진짜 내 돈이 안전한지 계산하는 유일한 마법의 공식 '실질 LTV(부채비율)'에 대해 아주 뼈를 때리며 설명해 드리겠습니다. 오늘 글은 무조건 정독하세요!

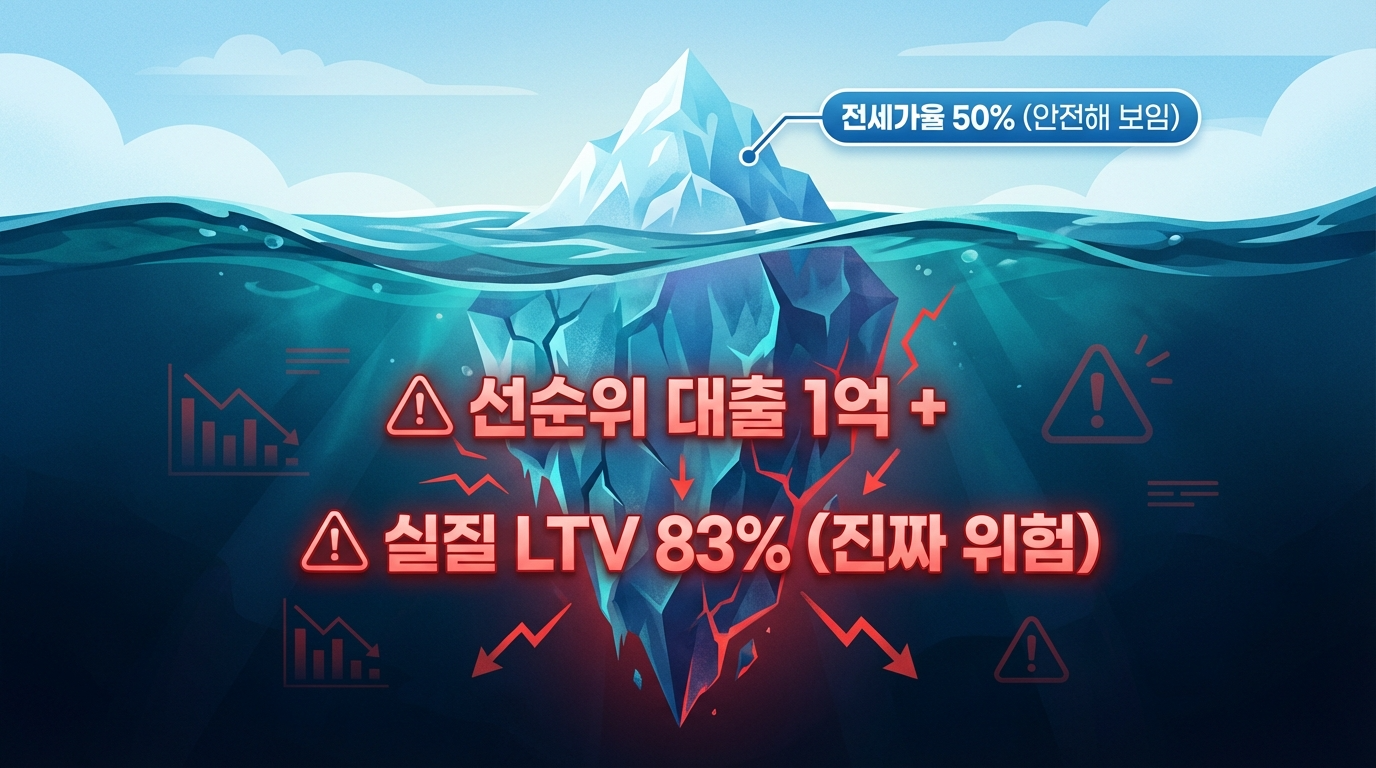

1. 단순 전세가율(50%)의 무서운 착각

중개사분이 말한 '전세가율'의 공식을 먼저 살펴볼까요?

단순 전세가율 = (내 전세금 / 집의 매매가) × 100

위의 예시를 대입해 보면, (1억 5천만 원 / 3억 원) × 100 = 50%가 나옵니다. 와, 집값의 절반밖에 안 되니까 정말 엄청나게 안전해 보이죠? 뉴스에서는 보통 전세가율이 80%가 넘어가면 위험한 '깡통전세'라고 부르니까, 50%면 완전 혜자 매물 같습니다.

그런데 여기서 아주 치명적이고 고의적인 계산 누락이 발생했습니다. 바로 집주인이 은행에서 먼저 빌린 돈, 즉 등기부등본 을구에 적혀있던 '선순위 대출금(1억 원)'을 쏙 빼놓고 계산한 것입니다!

2. 진짜 공포는 '실질 LTV(부채비율)'에서 시작된다

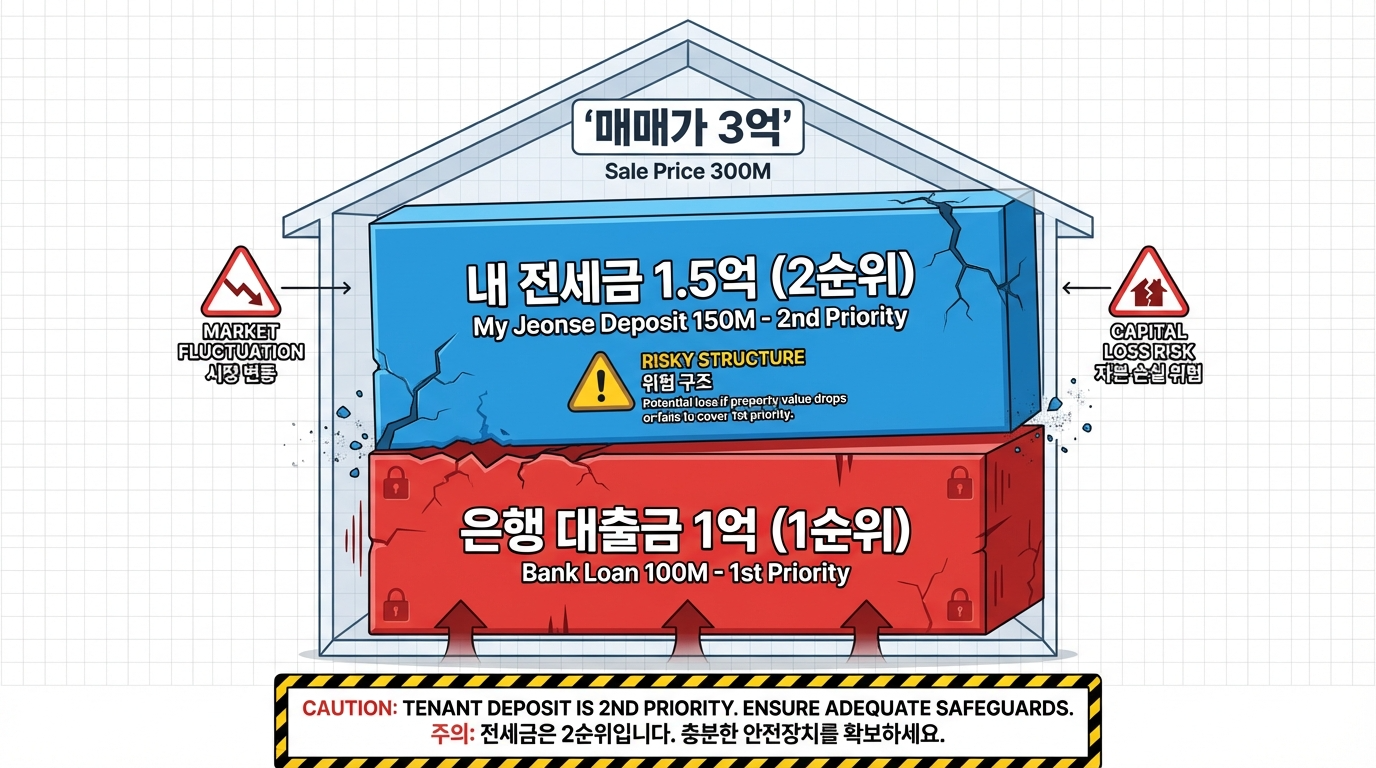

여러분이 은행이라고 생각해 보세요. 집주인이 돈을 안 갚아서 이 3억짜리 집을 경매에 넘겼습니다. 집이 2억에 낙찰되어 돈이 들어왔습니다.

여러분(은행)은 "아이고~ 세입자님 전세금이 1억 5천이나 있으시네요? 세입자님 돈 떼이면 불쌍하니까 1억 5천 먼저 가져가시고, 저는 남는 돈 5천만 원만 챙길게요 ㅎㅎ" 라고 양보할까요? 절대 아닙니다. 은행은 무조건 1등으로 자기 돈 1억 원부터 챙기고 떠납니다.

"전세가율 50%라서 엄청 안전하다면서요!" 백날 중개사를 찾아가 울고불고 따져봐야 아무 소용이 없습니다. 법적으로 여러분은 은행보다 늦게 들어온 2순위 세입자이기 때문입니다.

그래서 융자가 있는 집에 들어갈 때는 단순 전세가율이 아니라, 내 전세금과 집주인의 빚을 합친 '실질 LTV(부채비율)'를 반드시 계산해야 합니다.

실질 LTV = ((내 전세금 + 집주인 선순위 대출금) / 집의 매매가) × 100

다시 계산기를 두드려 볼까요? (1억 5천만 원 + 1억 원) / 3억 원 × 100 = 83.3%

짜잔! 단순 전세가율 50%였던 혜자 매물이, 숨겨진 은행 빚을 더하자 순식간에 '깡통전세의 상징인 83.3%'라는 끔찍한 괴물로 변신했습니다. 만약 이 집이 빌라나 오피스텔이라서 경매 낙찰가율이 70% 수준으로 뚝 떨어진다면? 여러분은 전세금의 반 토막을 날리게 되는 것입니다.

3. 골치 아픈 계산? [전세사기 위험도 분석기]로 10초 컷!

이제 공인중개사의 "전세가율 50%니까 안전해요~"라는 말이 얼마나 얄팍한 상술인지 완벽하게 이해하셨죠? 실질 LTV가 70%를 넘어가는 집(특히 융자가 많은 집)은 쳐다보지도 않는 것이 상책입니다.

하지만 여기서 또 다른 현실적인 문제가 생깁니다. "원리는 알겠는데, 계약하러 가서 그 바쁜 와중에 계산기 두드리고 있을 정신이 없어요 ㅠㅠ 매매가 시세는 또 어디서 찾고, 아파트랑 빌라 경매 낙찰가율은 다르다던데 그건 어떻게 계산하나요?"

걱정하지 마세요! 이런 여러분의 고충을 해결하기 위해 제가 아주 직관적이고 강력한 무기를 하나 만들었습니다. 복잡한 계산식은 싹 다 잊어버리시고, 그냥 빈칸에 숫자만 입력하세요!

👉 [code-bricks 깡통전세 및 전세사기 위험도 분석기]

전세사기 위험도 분석기 바로가기이 분석기는 중개사의 달콤한 거짓말을 원천 차단하는 완벽한 기능을 갖추고 있습니다.

- '실질 부채비율(LTV)' 자동 계산: 매매가, 내 전세금, 그리고 등기부등본에 적힌 집주인 대출금(선순위 채권)만 넣으세요. 귀찮은 수식은 분석기가 알아서 계산하여 "종합 위험도: 안전(초록) / 주의(노랑) / 위험(빨강)" 신호등으로 10초 만에 결과를 띄워줍니다.

- 이 실질 LTV가 70%를 넘어가면 가차 없이 🔴빨간색 위험 경고를 울려드립니다.

- 단순 비율을 넘어서, 아파트(80%), 오피스텔(70%), 빌라(60%)의 통계적 경매 낙찰가율을 적용한 '스트레스 테스트'를 통해, 최악의 경우 내 돈을 얼마 잃게 되는지 소름 돋게 정확한 금액으로 알려줍니다.

마음에 드는 집을 발견하셨나요? 중개사분이 재촉하더라도 딱 1분만 양해를 구하세요. 스마트폰을 켜고 이 분석기에 숫자를 넣었을 때 실질 LTV가 80%가 넘어가고 붉은색 경고가 뜬다면, 보증금을 깎아달라고 요구하거나 쿨하게 다른 집을 알아보시는 것이 수십 년 모은 내 전 재산을 지키는 유일한 길입니다.

오늘 우리는 깡통전세를 걸러내는 가장 핵심적인 무기, '실질 LTV'의 개념을 완벽하게 장착했습니다. 이제 그 어떤 융자 있는 집도 두렵지 않으시죠?

그런데 이 실질 LTV보다 훨씬 더 무섭고, 전세사기 피해자들의 마지막 희망마저 꺾어버리는 아주 냉혹한 현실의 벽이 하나 더 남아있습니다. 바로 "HUG 보증보험 가입 거절"입니다.

다음 [내 전세금 방어 3편]에서는 전세사기 사태 이후 완전히 뜯어고쳐진

"2026년 최신판: HUG 전세보증보험 가입 거절당하는 최악의 조건 (무서운 90% 룰)"에 대해 낱낱이 파헤쳐 드리겠습니다.

계약금 입금 전, 보증보험 가입이 가능한지 미리 시뮬레이션하는 비법, 다음 글도 절대 놓치지 마세요!